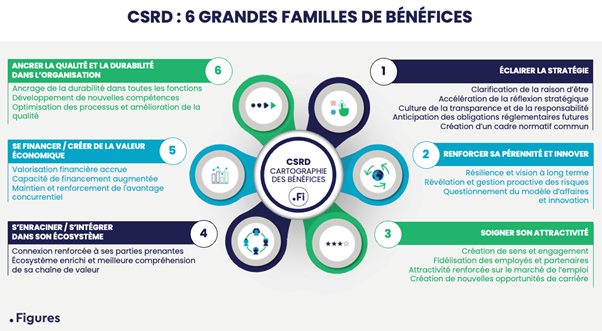

Les bénéfices trop souvent ignorés de la démarche CSRD

Le développement durable a été défini dans le rapport « Notre avenir à tous » réalisé par une commission des…

Article rédigé par Emmanuel Flattet

Gardien historique de la valeur financière, le directeur financier devient un acteur clé d’une valeur d’entreprise élargie au champ extra-financier.

En première ligne quand il s’agit de rendre des comptes et de créer ou de préserver la valeur, le directeur financier d’entreprise est concerné au premier chef par la tendance de fond qui étend celle-ci à de nouveaux domaines. En effet, le capital d’une entreprise n’est plus seulement financier. Il devient commun de considérer et de développer également d’autres capitaux indissociables, indispensables à la bonne santé de l’entreprise : le capital humain, le capital industriel, le capital intellectuel, le capital social et le réseau, et bien entendu le capital naturel.

Cette tendance de fond exige a minima, pour les directions financières, un véritable effort de formation et une remise en cause en profondeur des pratiques, des certitudes et des clés de lecture et d’analyse.

En Europe, le déploiement progressif de la Corporate Sustainability Reporting Directive (CSRD) accélère cette tendance. Ce règlement européen conduit à élever le niveau d’exigence en matière de production d’informations extra-financières au même niveau que l’information financière. La convergence se fera certes de façon progressive mais le rythme est élevé. Dans les faits, les entreprises sont en train d’appliquer, par extension, les pratiques de la finance au monde de l’extra-financier. Des normes de plus en plus précises se mettent en place. Et toute l’Europe apprend à parler la même langue, celle de la durabilité. Concrètement, les données non financières vont devoir être collectées, traitées, validées, tracées, auditées et archivées selon des modes opératoires directement calqués sur le traitement des données financières. Bien entendu, les systèmes informatiques doivent être repensés pour converger. Déjà, des solutions se déploient. Contrôle interne, audit interne, contrôle de gestion : les grandes fonctions qui ont permis d’assurer un niveau élevé de qualité de l’information financière sont maintenant à l’œuvre dans le champ de l’extra-financier.

Le rapprochement entre le financier et l’extra-financier est d’autant plus rapide qu’in fine ce sont bien les Commissaires aux Comptes qui dans la plupart des cas auront la charge de contrôler la qualité de l’information financière et extra-financière transmise aux tiers.

A marche forcée, les financiers sont conduits à se saisir de la Responsabilité sociale et environnementale (RSE). D’un côté, de nombreux DAF ont du mal à endosser, souvent dans des délais courts, ces nouvelles charges et responsabilités. « Entre les acquisitions, la digitalisation, le pilotage financier dans un environnement économique turbulant…, ce ne serait pas raisonnable de me demander en plus d’apprendre un nouveau métier ! », peut-on entendre. De l’autre, les directions RSE peuvent se sentir quelque peu dépossédées. « Maintenant que la RSE devient un sujet de premier plan, la responsabilité est transférée de fait à des financiers et des comptables qui ne connaissent pas le sujet sur le fond ! ». Ce type de confidence devient courant.

Pour autant, l’avenir semble clair : les entreprises qui réussiront seront celles capables d’intégrer pleinement la RSE dans leur stratégie financière. Celles qui n’arriveront pas à créer une alliance forte entre RSE et finance risquent de se retrouver dans une situation difficile.

La première conséquence fâcheuse serait de produire un rapport de durabilité qui ne serait pas à la hauteur. L’objectif de ce nouveau rapport exigé par la directive CSRD est de fournir des informations fiables et comparables qui aideront les investisseurs, les consommateurs, les décideurs politiques et d’autres parties prenantes à évaluer les performances des entreprises en matière de durabilité et à prendre des décisions éclairées.

Un rapport incomplet ou trompeur pourra avoir des répercussions majeures, telles que la perte de confiance ou le désintérêt des investisseurs, une dégradation de la réputation de l’entreprise, et par conséquent, un durcissement des conditions d’accès au financement. Dans certains cas, la diffusion d’informations de durabilité incomplètes ou erronées pourra même entraîner la mise en cause de l’organisation sur le terrain judiciaire. En ce sens, l’annonce en janvier 2024 par la cour d’appel de Paris de la création d’une chambre dédiée aux contentieux émergents, en charge des litiges sur le devoir de vigilance et la responsabilité écologique constitue un signal clair.

La juste appréhension des enjeux de durabilité et des données associées, qui touchent toutes les dimensions de l’entreprise, nécessite une approche intégrée, car la collecte porte sur des informations variées et diffuses. Il s’agit non seulement d’exposer des intentions stratégiques claires dans de nombreux domaines (plan de transition climatique, stratégie biodiversité, gestion des risques…), mais aussi de fournir des données précises issues du terrain (consommation d’énergie, d’eau, statistiques en ressources humaines…).

Si la coopération de toutes les fonctions est cruciale, l’axe finance/RSE s’avère particulièrement structurant et doit constituer une colonne vertébrale robuste. Pour s’en assurer, certains groupes n’ont pas hésité à fusionner les directions financières et RSE et à les placer sous la même autorité directe. C’est par exemple ce qu’a fait le groupe BEL, précurseur en la matière dès 2020. D’autres entreprises, et pas des moindres, lui emboîtent le pas.

Si certains s’inquiètent d’une « financiarisation » excessive de la RSE qui, de fait, adopte des règles et des principes d’organisation hérités de la finance, d’autres, plus optimistes, verront dans cette évolution une avancée majeure : l’intégration collective et profonde des enjeux de durabilité au cœur du pilotage et du « rendre compte » des organisations.

Pour partager cet article :

Le développement durable a été défini dans le rapport « Notre avenir à tous » réalisé par une commission des…

« Notre place est aux côtés de nos clients, nos équipes et nos partenaires. Notre ambition est de leur permettre de construire un futur souhaitable.Consultants, experts-comptables et auditeurs, nous les accompagnons vers des modèles économiquement performants, ambitieux socialement et respectueux de l’environnement. »