La RSE, contribution des organisations à un futur souhaitable

Article rédigé par Sena John Ahyee

La Responsabilité sociale des entreprises (RSE), voici un concept qui n’est plus tout jeune mais qui reste d’une actualité brûlante. En effet, on retrouve dès les années 70, des travaux académiques qui posent ses fondations. A travers la RSE, il s’agit d’exprimer la nécessité pour les entreprises de contribuer à une meilleure société.

La RSE voit sa légitimité renforcée lorsqu’en 2001 la commission européenne la définit comme « l’intégration volontaire des préoccupations sociales et écologiques des entreprises à leurs activités commerciales et leurs relations avec leurs parties prenantes ». Elle apparait dès lors comme la contribution des entreprises au développement durable, définie comme un développement qui répond aux besoins du présent sans compromettre la capacité des générations futures à répondre aux leurs.

Le dernier rapport du groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) d’Aout 2021 montre qu’en la matière, il y a urgence.

D’après les travaux scientifiques :

il est sans équivoque que l’influence humaine a réchauffé l’atmosphère, les océans et les terres l’ampleur des changements récents dans l’ensemble du système climatique et l’état actuel de nombreux aspects de ce système sont sans précédent depuis plusieurs siècles à plusieurs milliers d’années le changement climatique induit par l’Homme induit déjà de nombreux phénomènes météorologiques et climatiques extrêmes dans toutes les régions du monde.

Dans ce contexte, les entreprises ont plus que jamais un rôle important à jouer afin de limiter les impacts de l’activité humaine sur l’environnement et contribuer à une société meilleure. Sur le sujet, la Commission Européenne continue d’exercer son leadership. En avril 2021, elle s’est engagée dans une démarche de neutralité climatique d’ici 2050.

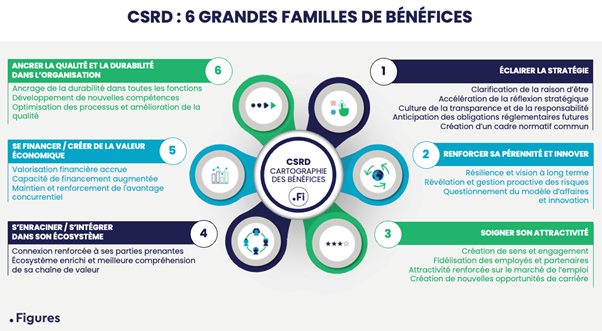

Cela s’est traduit par la mise en place d’un pacte vert européen, et l’élaboration d’une taxonomie qui permet d’identifier les investissements qui contribuent à l’objectif de neutralité carbone. Par ailleurs, la directive sur le Reporting non financier (directive NFRD), initiée en 2014, va devenir la directive sur les publications en matière de durabilité des entreprises (CSRD).

Cette directive élargit le champ des entreprises qui devront rendre compte des impacts environnementaux et sociaux de leurs activités. L’enjeu au sein de l’union européenne est donc de mobiliser les leviers financiers et réglementaires pour inciter les entreprises à être plus actives sur les enjeux environnementaux et sociaux. Grandes ou petites, toutes les entreprises sont concernées !

Mais comment mettre en place une démarche RSE ?

Orianne Champon, associée chez . Figures et co-directrice pédagogique d’une formation certifiante à destination des professions comptables sur la RSE, propose une approche pratique en 5 étapes :

- Poser le cadre et définir la stratégie RSE : il s’agit tout d’abord de formuler la stratégie de l’entreprise sur les enjeux économiques, sociaux, environnementaux et sociétaux. Cela passe par la rédaction d’éléments de réponse aux questions suivantes : Pourquoi mettre en place une démarche RSE ? Quels sont les objectifs, les résultats et impacts visés à court/moyen/ long terme ?

- Réaliser un diagnostic : une fois les ambitions définies, il faut évaluer ce qui se fait déjà. Pour cela, on peut se référer à la norme ISO 26000 qui propose une liste assez complète de thèmes relatifs à la démarche RSE. Cette phase permet d’établir une cartographie des enjeux spécifiques à l’entreprise, notamment en identifiant les thèmes importants sur lesquels l’entreprise doit le plus progresser.

- Mettre en place des actions : le cadre est posé, le diagnostic est fait, il faut dès lors passer à l’action. Pour cela, il faut apporter sur chaque thème retenu des éléments de réponse aux questions : quoi ? pour qui ? quand ? où ? comment ? Chaque action est rattachée à un ou plusieurs thèmes. Un ou plusieurs indicateurs sont rattachés à chaque action.

- Rendre compte : sur la base des indicateurs, il faut évaluer périodiquement l’atteinte des objectifs poursuivis et rendre compte aux parties prenantes. Cette phase est fondamentale dans les entreprises soumises à des obligations de reporting, puisqu’elle donnera lieu à la publication d’un rapport audité par un organisme tiers indépendant. Au-delà des enjeux réglementaires, cette phase d’évaluation permet une analyse critique des accomplissements et d’envisager des perspectives d’amélioration.

- Améliorer : c’est la phase de décision à la suite de l’évaluation. Il faut modifier les processus, mettre en place de nouvelles actions, remobiliser les équipes dans le but de contribuer continuer à créer de la valeur pour les parties prenantes tout en réduisant l’impact environnemental des activités.

L’enjeu est de taille et toutes les organisations sont invitées à s’engager. Le temps presse, plus une seconde à perdre.

C’est pour accompagner les organisations sur le chemin de la RSE et de la transition socio-écologique au sens le plus large que le cabinet .Figures a été créé. Fort de l’expérience professionnelle de ses associés et de la diversité de son équipe, nous sommes un cabinet de conseil, d’audit et d’expertise-comptable résolument dédié à l’accompagnement de la transition socio-écologique et en nette rupture avec les pratiques et les codes du secteur.

Notre place est aux côtés de nos clients, nos équipes et nos partenaires. Notre ambition est de leur permettre de construire un futur souhaitable. Consultants, experts-comptables et auditeurs, nous facilitons le développement des modèles économiquement performants, ambitieux socialement et respectueux de l’environnement.

Prêt à contribuer à un futur souhaitable, contactez-nous !